簡介

《公約》第6條及其實施準則明確指出,通過煙草稅提高煙草產品的價格,是減少各階層人群、特別是青少年煙草使用的有效和重要手段。世衞呼籲各締約方政府對煙草產品施加稅項以達至其公共衞生目標,並定期按通脹及收入增長等因素提升稅率降低煙草產品的可負擔性。此外,世界銀行亦指出,降低吸煙率可降低因吸煙造成的生產力損失及醫療支出,為社會和家庭帶來長遠好處[1]。

通過增加煙草稅提高捲煙價格,能有效鼓勵吸煙者嘗試戒煙,並防止成功戒煙者重新吸食捲煙。由於低收入人群及青少年的經濟能力相對較弱,他們一般對煙草產品的價格較為敏感。總體而言,低收入人群在面對煙草稅上調時會有更大動力戒煙,相對高收入人群更能獲得較多健康和經濟利益。

世衞建議,與煙草產品有關的稅額應佔其零售價不低於75%。而世界銀行則建議,在煙草產品消耗量有所下降的地區,其稅額應佔零售價的66%至80%[2]。將稅額佔煙草產品零售價的比率維持在高水平(例如佔零售價的75%),對於維持煙草稅作為有效的控煙措施尤其重要。

一般而言,煙草稅的增幅會直接影響煙草使用量。在高收入國家,每增加10%的零售價,煙草使用量將減少4%;而在中低收入國家則會減少5%[3]。另外,研究指出將煙草產品的零售價提高20%,將令煙草產品的總體使用量減少10.4%,同時令成年人吸煙率下降3.6%,及年輕人開始使用煙草的比率減少8.6%[4]。

證據顯示,煙草公司傾向透過維持最低廉捲煙的零售價來抵消稅率上升對煙草產品銷量帶來的影響(即不會即時將上調後的稅額全數反映在零售價之上),從而使收入相對較低的人群維持吸煙習慣[5][6]。大幅上調煙草稅將有助制止煙草公司透過定價策略維持銷售量,以及避免吸煙者因市場上存在廉價捲煙而拒絕戒煙。

香港以外地區的經驗

世界各地沒有劃一方式製定針對煙草產品的稅率。稅額佔煙草產品零售價的比率一般綜合各類政府稅項作計算。基於不同國家的稅務制度,部分國家會對煙草產品徵收多於一種稅項(例如同時徵收關稅及消費稅)。為方便表達,下文對煙草產品所收取的稅項一律統稱為煙草稅。

定期調整煙草稅可以確保煙草產品價錢維持在高水平,對減少煙草使用有很大幫助。部分國家的煙草稅調整機制及經驗列於下表:

(折合約184港元)

(折合約186港元)

- 2010-2021年之間的煙草稅共增加了192.2%→吸煙率從2011年的20.2%下降至2021年的13.3%[14]

- 每年稅率按零售價格指數進行調整,並將調整幅度定於通脹率2%以上

(折合約122.3港元)

本地情況

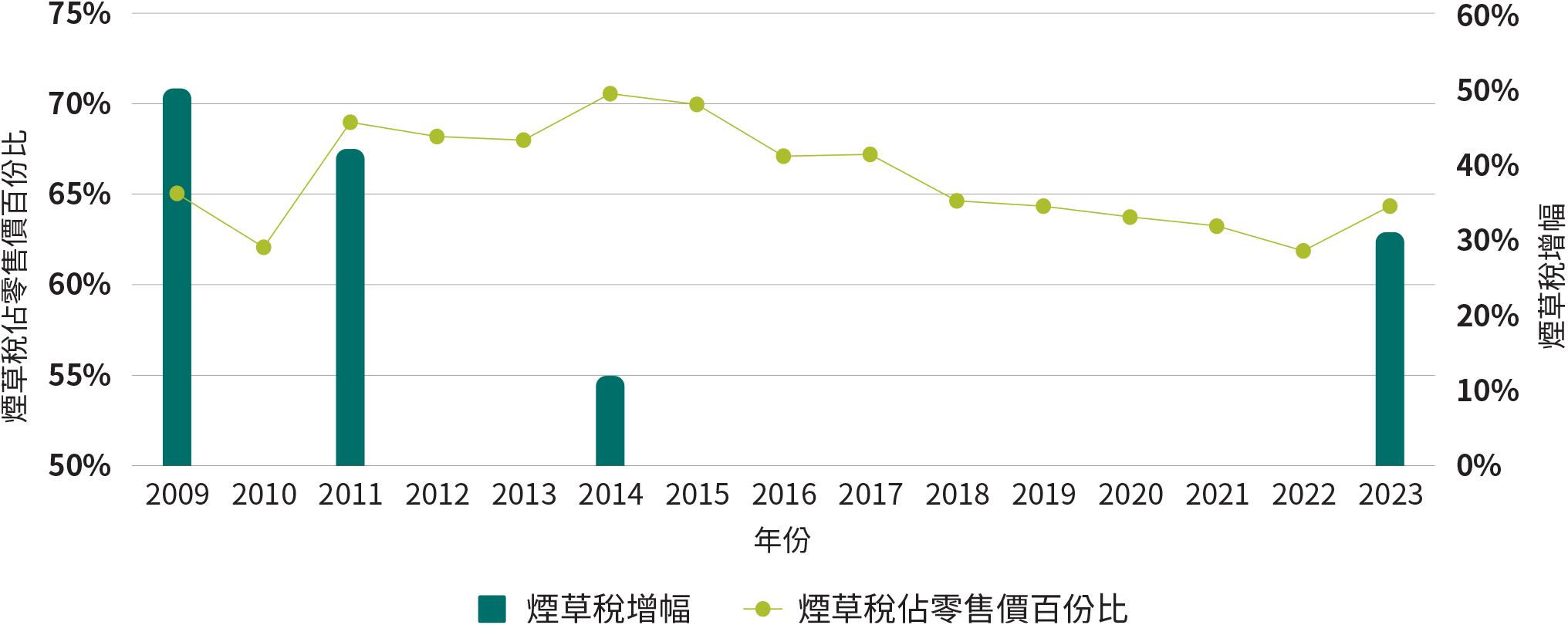

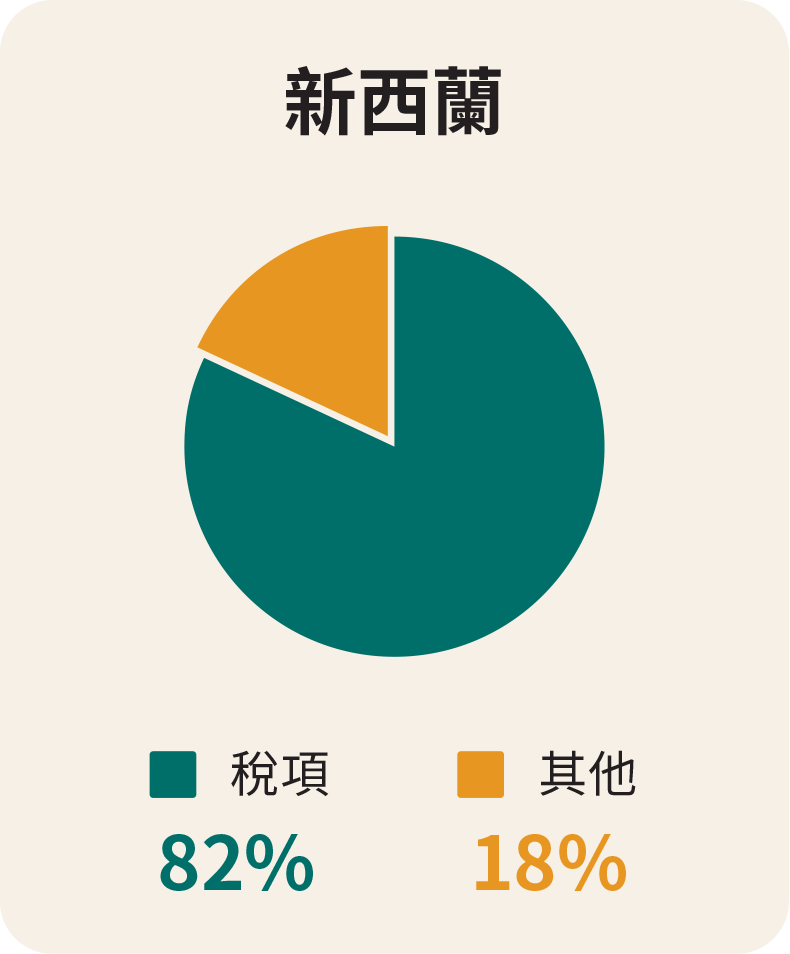

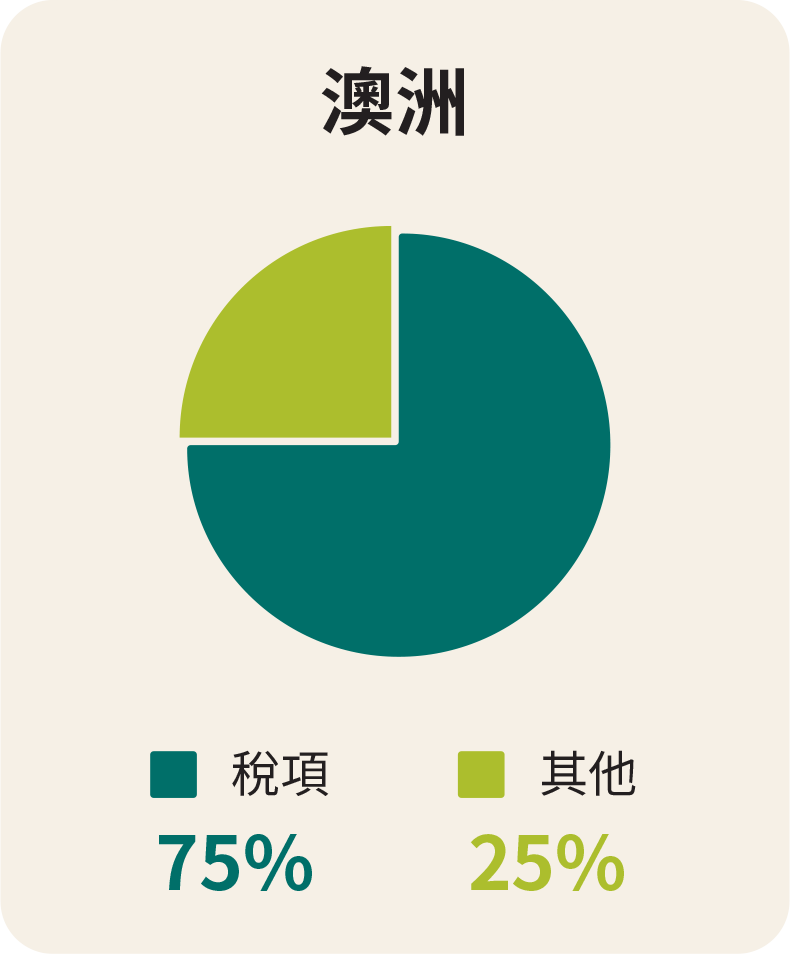

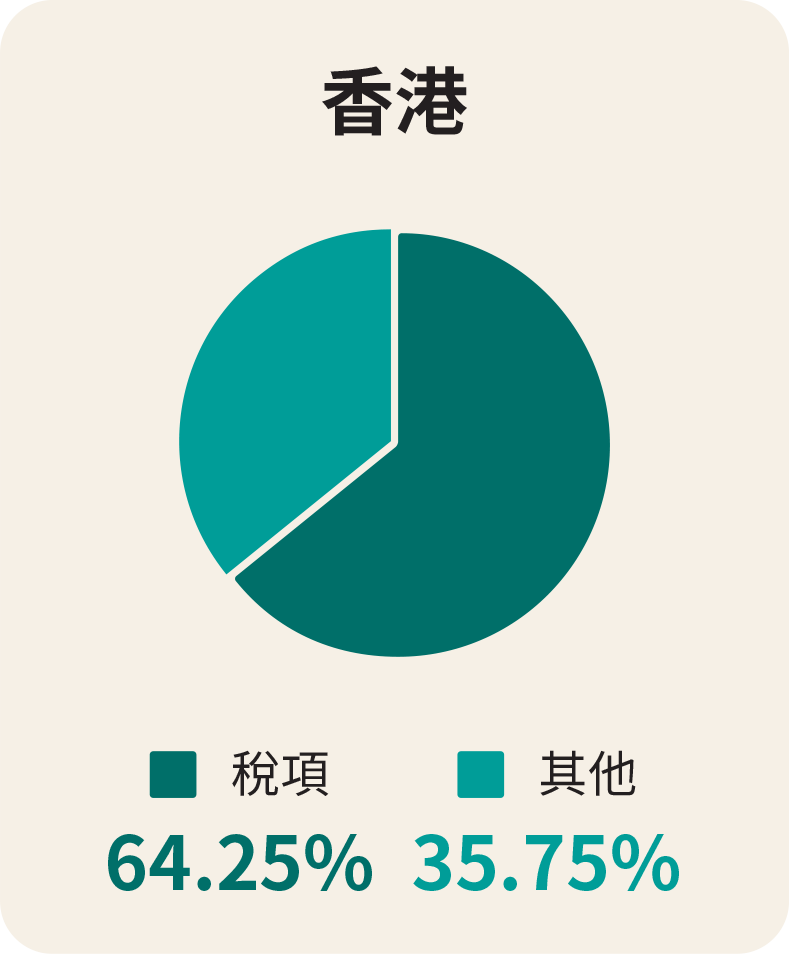

煙草產品屬應課稅品之一。根據《應課稅品條例》,供本地銷售的煙草產品在進口時繳付稅款後即沒有任何額外稅項。政府於《2023-24 年度財政預算案》中宣佈上調煙草稅31.48%,即每支捲煙的煙草稅上調六角至每支$2.506,其他煙草產品的稅率亦按同等比例上調。根據2023年的最新數字顯示,每包捲煙的價錢約為$78,即煙草稅佔零售價不足65%。這個數字與世衞所建議的75% 尚有明顯距離。相比其他國家例如新西蘭 (82%) 和澳洲 (75%),本港的煙草稅佔零售價比率明顯偏低。

圖3.1:本港煙草稅佔零售價比率

圖3.2:新西蘭、澳洲及香港煙草稅稅率比較

表3.1:以國際元為單位的三地捲煙售價

| 新西蘭 | 澳洲 | 香港 |

| 20.44 | 19.77 | 12.86[17] |

根據購買力平價理論,同一貨品在不同地方的價值在換算為國際元後應為均等。但從表3.1可見,在考慮到不同地方的生活指數及購買力後,本港的捲煙價格明顯比新西蘭及澳洲更容易被負擔。考慮到目前吸煙人口大多數為社會中收入較低的人士,偏低或相對容易被負擔的捲煙售價並不利於進一步降低吸煙率。

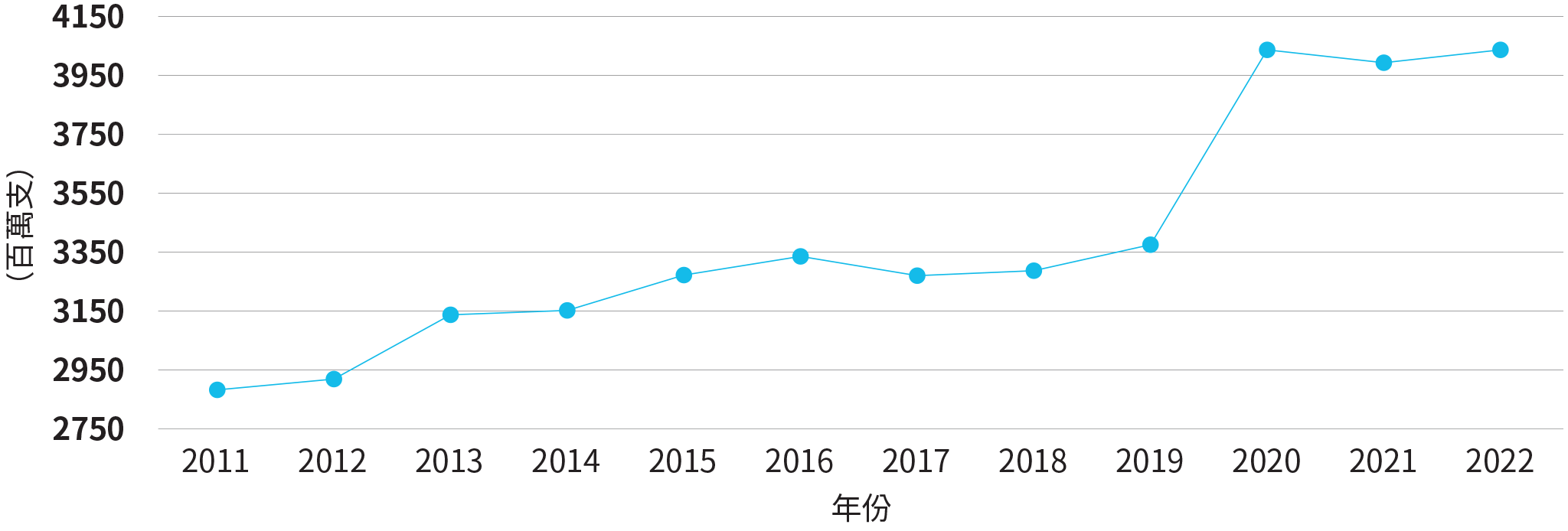

此外,香港整體捲煙進口數據顯示,雖然過去十年吸煙人數有所下跌,但捲煙銷量不跌反升。資料顯示,進口香港的捲煙數量從2012年不足30億支上升超過30%至2022年的超過40億支,顯示在煙草稅未有上調的期間(2015-2022年),市場對煙草產品的需求一直不斷增加。另外,在2009年、2011年和2014年的經驗表明,加稅幅度越大,戒煙熱線所接到的查詢電話數量增幅也越高,顯示增加煙草稅能夠為吸煙者戒煙提供強大誘因。

圖3.3:香港整體捲煙進口數量(2011-2022)

簡介

目前《吸煙(公眾衞生)條例》禁止任何人售賣煙草產品予18 歲以下人士或為推廣或宣傳的目的而將任何煙草產品派贈予任何人士。由於吸煙行為往往始於青少年階段,世界上部分國家已將購買煙草產品的最低法定年齡提升至20 歲甚至更高。部分國家更倡議禁止向某特定日期後出生的人士出售煙草產品,以逐步邁向「無煙一代」的願景。這措施旨在針對法例生效時仍未可以購買煙草產品的未成年人士,從而令他們終身不能合法購買煙草產品,防止他們染上煙癮。

香港以外地區的經驗

海外不同地區就售賣煙草產品的最低法定年齡的政策:

- 最低法定年齡為21歲

- 立法禁止向任何於2009年1月1日或以後出生人士售賣煙草產品

本地情況

經過多年的教育和宣傳,本港的青少年吸煙率已下降至甚低的水平。目前本港吸煙人口中不足10%屬15-29歲的年齡組別。每日吸食捲煙的15-19 歲人士從2010年的2.5% 下降至2017年的1.0%[18]。在2019和2021年的調查中,有關數字甚至由於過分偏低而未能被準確估算。有關數字所錄得的下降,充分反映各界(包括非政府組織、學校、教師、家長等)與政府通力合作防止煙害影響青少年的成果。儘管如此,調查顯示在2021年仍然有7.4%中一至中六學生曾經吸煙,顯示不少學生繼續受好奇心驅使而接觸煙草產品,而未成年人士在目前的法例規管下依然有渠道接觸煙草產品[19]。

鑑於15-19歲年齡組別的吸煙率處於非常低的水平,而25歲以下年齡組別的吸煙率亦僅為2.6%,單純將合法購買煙草產品的年齡提升至21歲甚至更高對降低吸煙率或預防新一代染上煙癮的作用有限。然而,我們仍需要防患未然,盡力避免青少年有機會接觸煙草產品,防止他們受好奇心驅使而嘗試吸煙以致染上煙癮。

簡介

世衞指出,未完稅煙的禍害不在於令政府損失稅收,而是為吸煙者提供廉價煙草產品,削弱控煙措施的效力。根據《公約》第15條,世衞建議締約國實施進一步措施打擊未完稅煙的措施,例如建立發牌制度或對煙草產品生產和分銷進行規管,以堵截非法煙草產品的活動。

香港以外地區的經驗

海外不同地方就打擊未完稅煙問題採取了多種方法,當中包括:

- 從2012年起,所有於當地出售的煙草產品需於包裝盒貼上由加拿大稅務局所發出的專屬標籤

- 出售、要約出售或管有沒有標籤的煙草產品即屬違法

- 違者可被罰款和監禁

- 從2009年起,每一支於當地出售的捲煙需按海關規定印有指定完稅標記

- 購買、銷售、運輸、交付、儲存或管有未完稅貨品屬違法行為

- 違者可被罰款和監禁

本地情況

根據《應課稅品條例》,任何人進口、出口或製造煙草產品必須向香港海關申請相關牌照。為保障稅收及管制應課稅品,在下列情況,必須向香港海關申請相關牌照:

- 進口、出口或製造應課稅品;以及

- 存放非獲豁免繳付稅款,或未曾繳稅的應課稅品。

此外,亦須為移走應課稅品申請相關的許可證。

根據現行規定,煙草產品自進口運輸工具或保稅倉運往本地市場時須繳付稅款,而海關轄下的應課稅品科則負責評估應課稅貨品的稅款。已完稅貨品移走許可證將於繳付稅款後發出。

走私屬嚴重罪行。根據《進出口條例》,任何人輸入或輸出未列艙單貨物,一經定罪,最高可被判罰款二百萬元及監禁七年。另外,買賣未完稅煙同屬違法。根據《應課稅品條例》,任何人若處理、管有、售賣或購買未完稅煙即屬違法,⼀經定罪,最⾼可被判罰款⼀百萬元及監禁兩年。走私屬嚴重罪行,惟現時《應課稅品條例》的罪行並沒列入《有組織及嚴重罪行條例》的附表1或2中的法定罪行,故海關未能按《有組織及嚴重罪行條例》申請沒收與私煙活動相關的非法得益。

打擊未完稅煙活動方面,過去經驗表明,通過有效執法,未完稅煙活動可以得到遏制。香港海關一直以情報主導,配合風險管理及先進的查驗器材,採取全方位策略,上游堵截走私、中游取締倉存、下游掃蕩販賣,靈活調配資源打擊各類走私活動。海關會繼續加強風險評估和情報分析,並與內地與海外執法機關加強情報交流,從源頭打擊未完稅煙活動。

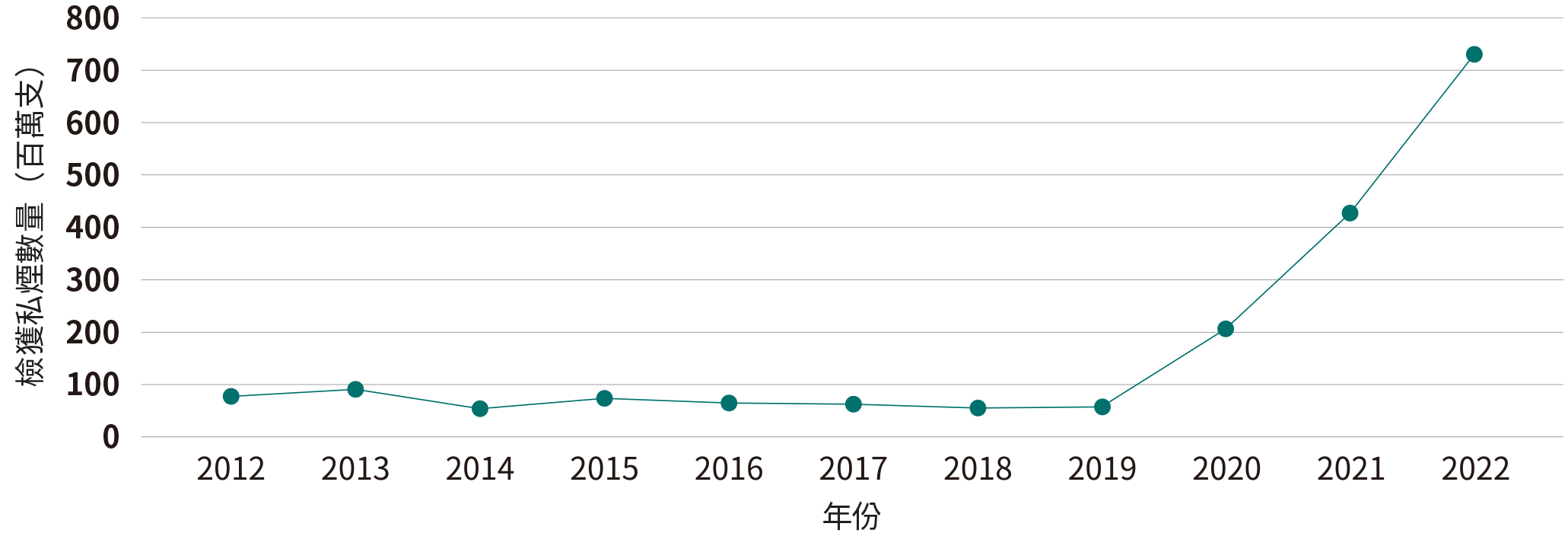

圖3.4:海關檢獲私煙數量(2012-2022)

2022年,海關所檢獲的未完稅煙數量約7.32億支,創出有紀錄以來單年計檢獲量新高。由於疫情關係,全球供應鏈緊張,導致運輸延誤及成本增加,故走私集團傾向以海路每次走私大批未完稅煙入口香港並增加未完稅煙存量以穩定供應。因應海關加強情報分析及採取源頭打擊的執法策略持續奏效,以致走私集團補充貨源時一再被海關成功堵截,因而2022年所檢獲的未完稅煙數量再創新高。 2022年,海關破獲28宗大型走私入口煙案件(涉及50萬支以上),較2021年上升1.3倍,當中檢獲未完稅煙約5.85億支。

2022年,海關所檢獲的未完稅煙數量約7.32億支,創出有紀錄以來單年計檢獲量新高。由於疫情關係,全球供應鏈緊張,導致運輸延誤及成本增加,故走私集團傾向以海路每次走私大批未完稅煙入口香港並增加未完稅煙存量以穩定供應。因應海關加強情報分析及採取源頭打擊的執法策略持續奏效,以致走私集團補充貨源時一再被海關成功堵截,因而2022年所檢獲的未完稅煙數量再創新高。 2022年,海關破獲28宗大型走私入口煙案件(涉及50萬支以上),較2021年上升1.3倍,當中檢獲未完稅煙約5.85億支。

簡介

近年,另類吸煙產品在全球多個國家日漸流行。煙草公司不斷推廣包括電子煙和加熱煙在内的另類吸煙產品,並聲稱這些吸煙產品對健康的危害較少,甚至有助戒除煙癮。事實上,使用另類吸煙產品對健康同樣有害。

本地情況

另類吸煙產品在市場上的日子相對傳統煙草產品短,但至今已有愈來愈多國家立法監管或禁制另類吸煙產品。為防止另類吸煙產品植根香港,政府已引入法例禁制另類吸煙產品。《2021年吸煙(公眾衞生)(修訂)條例》訂明,由2022年4月30日起,任何人不得進口、推廣、製造、售賣或為商業目的而管有另類吸煙產品,包括電子煙產品、加熱煙產品及草本煙。違者最高可判處罰款$2,000,000和監禁兩年。惟管有另類吸煙產品作自用現時並不違法。

就進口另類吸煙產品方面,衞生署於2022年接獲海關轉介逾300宗涉及旅客進口另類吸煙產品的個案,以及逾310宗涉及郵包及貨運的個案,並向違例者發出逾60張傳票。就市內執法方面,衞生署會跟進每一宗投訴或由其他執法部門轉介的個案。衞生署於2022年接獲430宗涉及售賣或要約售賣另類吸煙產品的轉介和投訴,並一共向違例者發出14張傳票。

香港以外地區的經驗

由於另類吸煙產品在市場上的日子相對傳統煙草產品短,因此部分國家及地區仍然在建立一套適用於有關產品的監管制度。

- 購買、使用或管有電子霧化器即屬違法

- 違例者可被罰款$2,000新加坡元

- 全面禁止電子煙

- 違例者可被罰款$5,000萬新台幣

- Fuchs A, Gonzalez Icaza MF, Paz DP. Distributional effects of tobacco taxation: a comparative analysis. World Bank Policy Research Working Paper. 2019

- World Bank. Is tobacco taxation regressive? Evidence on public health, domestic resource mobilization, and equity improvements. 2019.

- Bethesda MD, U.S. Department of Health and Human Services, National Institutes of Health, National Cancer Institute. The economics of tobacco and tobacco control. World Health Organizatio 2016.

- Contreary KA, Chattopadhyay SK, Hopkins DP, et al. Economic impact of tobacco price increases through taxation: a Community Guide systematic review. American Journal of Preventive Medicine. 2015;49(5): 800-8.

- Hiscock R, Branston JR, McNeill A, et al. Tobacco industry strategies undermine government tax policy: evidence from commercial dataTobacco Control 2018;27:488-497.

- Partos TR, Hiscock R, Gilmore AB, Branston JR, Hitchman S, McNeill A. Impact of tobacco tax increases and industry pricing on smoking behaviours and inequalities: a mixed-methods study. Public health research. 2020 Apr;8(6):1-74.

- Wilkinson AL, Scollo MM, Wakefield MA, Spittal MJ, Chaloupka FJ, Durkin SJ. Smoking prevalence following tobacco tax increases in Australia between 2001 and 2017: an interrupted time-series analysis. The Lancet Public Health. 2019 Dec 1;4(12):e618-27.

- Australian Bureau of Statistics. National Health Survey: First results (Proportion of daily smokers aged 18 and over).https://www.abs.gov.au/statistics/health/health-conditions-and-risks/national-health-survey-first-results/latest-release

- Australian Bureau of Statistics. Smoking (Proportion of daily smokers aged 18 and over). https://www.abs.gov.au/statistics/health/health-conditions-and-risks/smoking/2020-21

- Smokefree Clinic, Australia (unofficial information). https://smokefreeclinic.com.au/articles/cost-of-cigarettes-in-australia/

- Health New Zealand. https://www.smokefree.org.nz/smoking-its-effects/facts-figures

- World Health Organizatio WHO report on the global tobacco epidemic, 2015: raising taxes on tobacco. 2015

- Health Promotion Agency, Health New Zealand. https://www.smokefree.org.nz/smoking-its-effects/cost-of-smoking

- Office for National Statistics, UK. Adult smoking habits in the UK: 2021 (Proportion of current cigarette smokers aged 18 and over). https://www.ons.gov.uk/peoplepopulationandcommunity/healthandsocialcare/healthandlifeexpectancies/bulletins/adultsmokinghabitsingreatbritain/2021

- Office for National Statistics, UK. https://www.ons.gov.uk/economy/inflationandpriceindices/timeseries/czmp

- Most sold brand of cigarettes - price in PPP$ (Tobacco control) https://apps.who.int/gho/data/node.imr.R_Price_mp_estimate_ppp?lang=en

- 由於世衛未有獨立公佈香港的捲煙平均價格,因此本港數字以2023年的捲煙平均零售價及2020年的購買⼒平價轉換率計算。

- 政府統計處。主題性住戶統計調查第45號報告書及主題性住戶統計調查第64號報告書。

- 政府統計處。主題性住⼾統計調查第75號報告書。