简介

《公约》第6条及其实施准则明确指出,通过烟草税提高烟草产品的价格,是减少各阶层人群、特别是青少年烟草使用的有效和重要手段。世卫呼吁各缔约方政府对烟草产品施加税项以达至其公共卫生目标,并定期按通胀及收入增长等因素提升税率降低烟草产品的可负担性。此外,世界银行亦指出,降低吸烟率可降低因吸烟造成的生产力损失及医疗支出,为社会和家庭带来长远好处[1]。

通过增加烟草税提高卷烟价格,能有效鼓励吸烟者尝试戒烟,并防止成功戒烟者重新吸食卷烟。由于低收入人群及青少年的经济能力相对较弱,他们一般对烟草产品的价格较为敏感。总体而言,低收入人群在面对烟草税上调时会有更大动力戒烟,相对高收入人群更能获得较多健康和经济利益。

世卫建议,与烟草产品有关的税额应占其零售价不低于75%。而世界银行则建议,在烟草产品消耗量有所下降的地区,其税额应占零售价的66%至80%[2]。将税额占烟草产品零售价的比率维持在高水平(例如占零售价的75%),对于维持烟草税作为有效的控烟措施尤其重要。

一般而言,烟草税的增幅会直接影响烟草使用量。在高收入国家,每增加10%的零售价,烟草使用量将减少4%;而在中低收入国家则会减少5%[3]。另外,研究指出将烟草产品的零售价提高20%,将令烟草产品的总体使用量减少10.4%,同时令成年人吸烟率下降3.6%,及年轻人开始使用烟草的比率减少8.6%[4]。

证据显示,烟草公司倾向透过维持最低廉卷烟的零售价来抵消税率上升对烟草产品销量带来的影响(即不会即时将上调后的税额全数反映在零售价之上),从而使收入相对较低的人群维持吸烟习惯[5][6]。大幅上调烟草税将有助制止烟草公司透过定价策略维持销售量,以及避免吸烟者因市场上存在廉价卷烟而拒绝戒烟。

香港以外地区的经验

世界各地没有划一方式制定针对烟草产品的税率。税额占烟草产品零售价的比率一般综合各类政府税项作计算。基于不同国家的税务制度,部分国家会对烟草产品征收多于一种税项(例如同时征收关税及消费税)。为方便表达,下文对烟草产品所收取的税项一律统称为烟草税。

定期调整烟草税可以确保烟草产品价钱维持在高水平,对减少烟草使用有很大帮助。部分国家的烟草税调整机制及经验列于下表:

(折合约184港元)

(折合约186港元)

- 2010-2021年之间的烟草税共增加了192.2%→吸烟率从2011年的20.2%下降至2021年的13.3%[14]

- 每年税率按零售价格指数进行调整,并将调整幅度定于通胀率2%以上

(折合约122.3港元)

本地情况

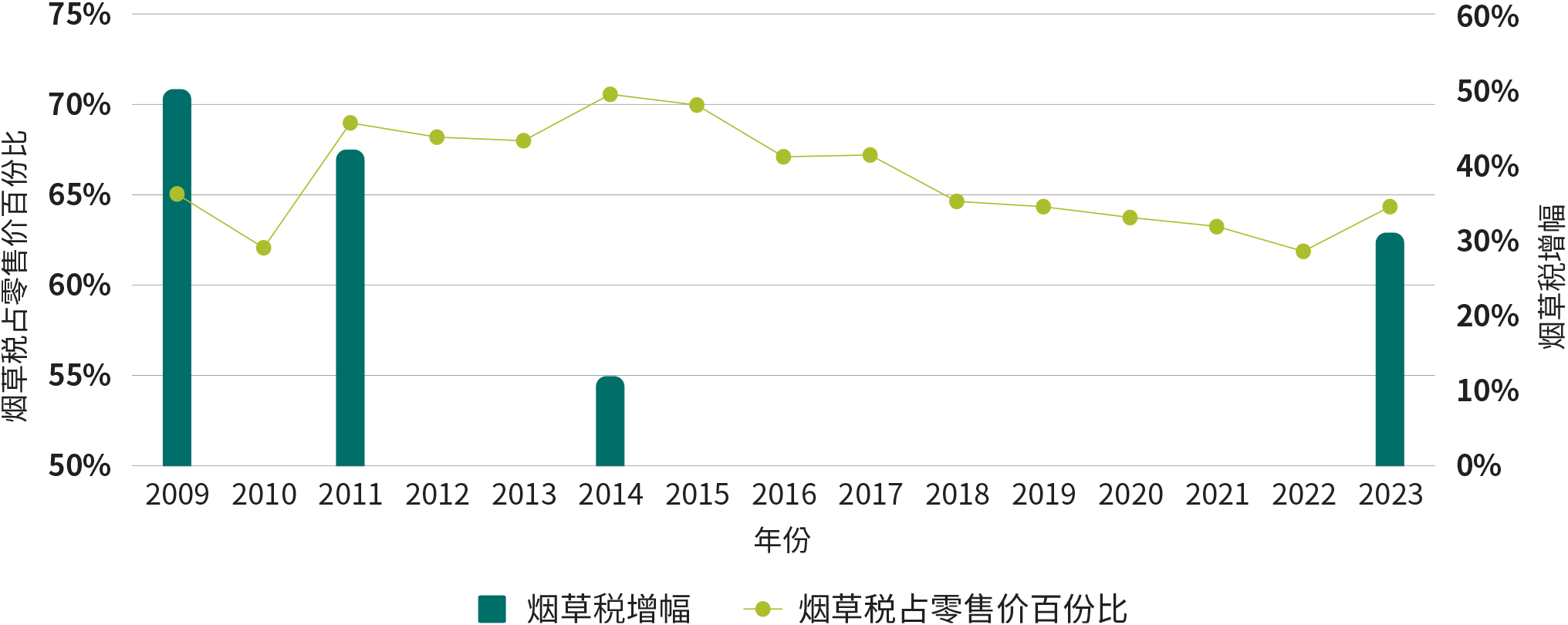

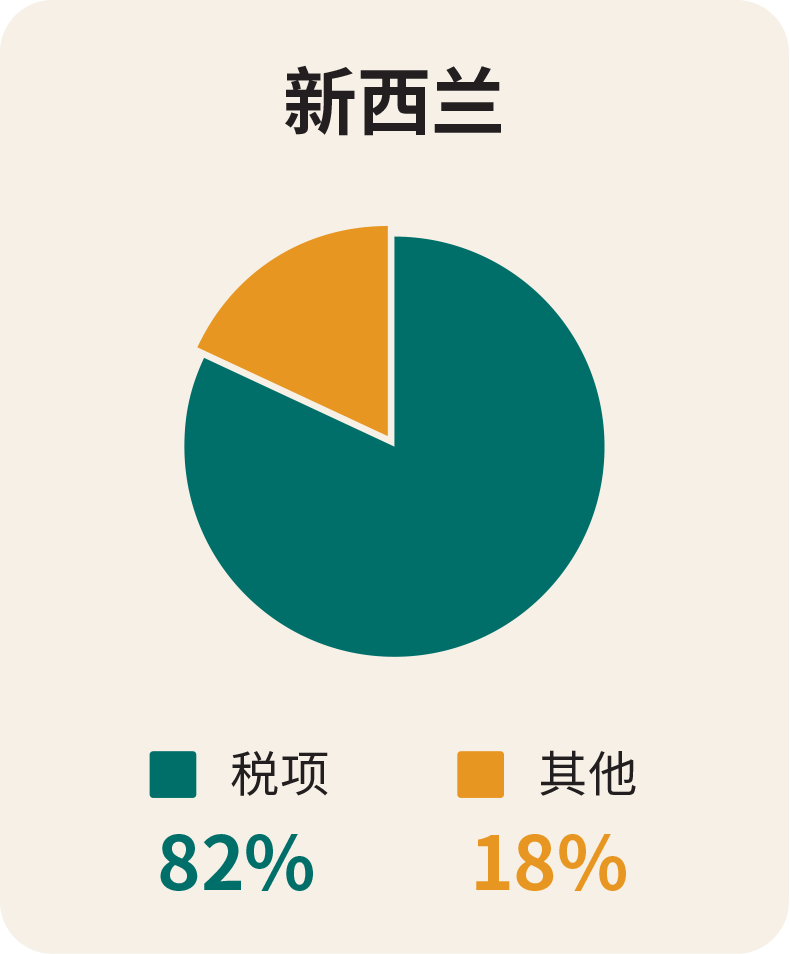

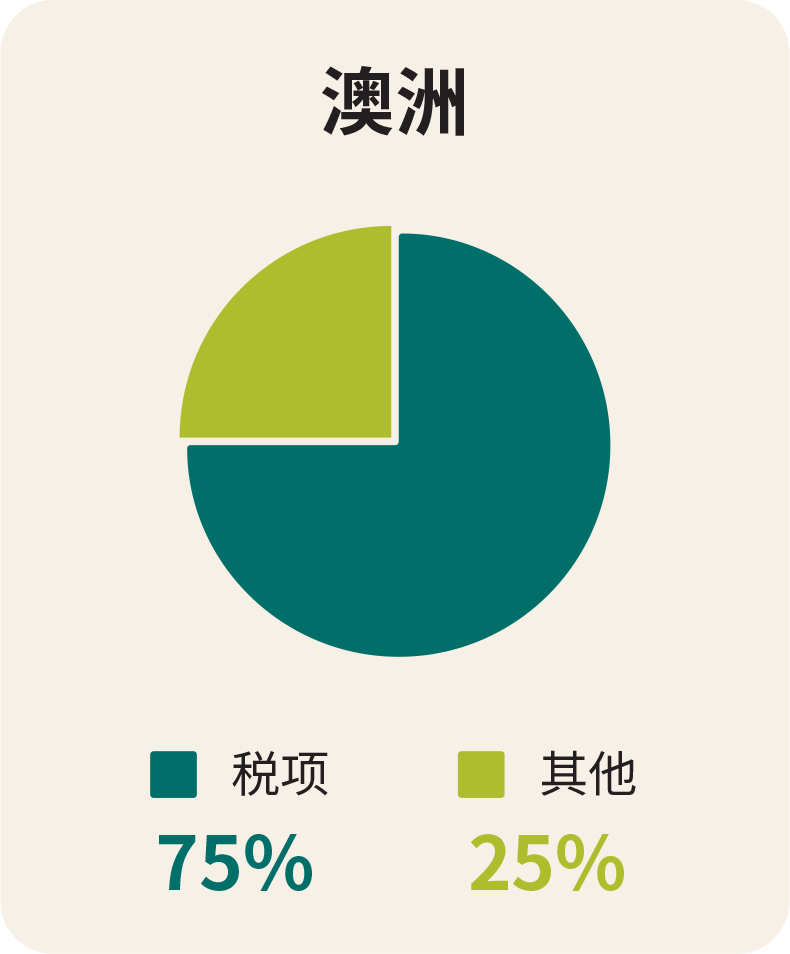

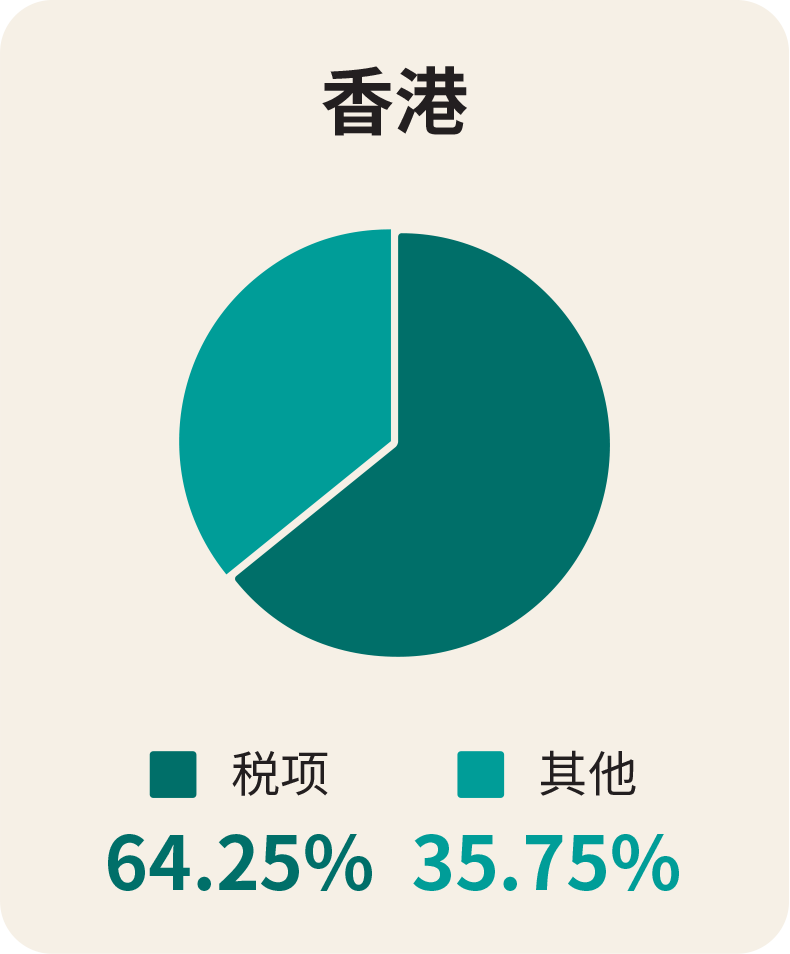

烟草产品属应课税品之一。根据《应课税品条例》,供本地销售的烟草产品在进口时缴付税款后即没有任何额外税项。政府于《2023-24 年度财政预算案》中宣布上调烟草税31.48%,即每支卷烟的烟草税上调六角至每支$2.506,其他烟草产品的税率亦按同等比例上调。根据2023年的最新数字显示,每包卷烟的价钱约为$78,即烟草税占零售价不足65%。这个数字与世卫所建议的75% 尚有明显距离。相比其他国家例如新西兰 (82%) 和澳洲 (75%),本港的烟草税占零售价比率明显偏低。

图3.1:本港烟草税占零售价比率

图3.2:新西兰、澳洲及香港烟草税税率比较

表3.1:以国际元为单位的三地卷烟售价

| 新西兰 | 澳洲 | 香港 |

| 20.44 | 19.77 | 12.86[17] |

根据购买力平价理论,同一货品在不同地方的价值在换算为国际元后应为均等。但从表3.1可见,在考虑到不同地方的生活指数及购买力后,本港的卷烟价格明显比新西兰及澳洲更容易被负担。考虑到目前吸烟人口大多数为社会中收入较低的人士,偏低或相对容易被负担的卷烟售价并不利于进一步降低吸烟率。

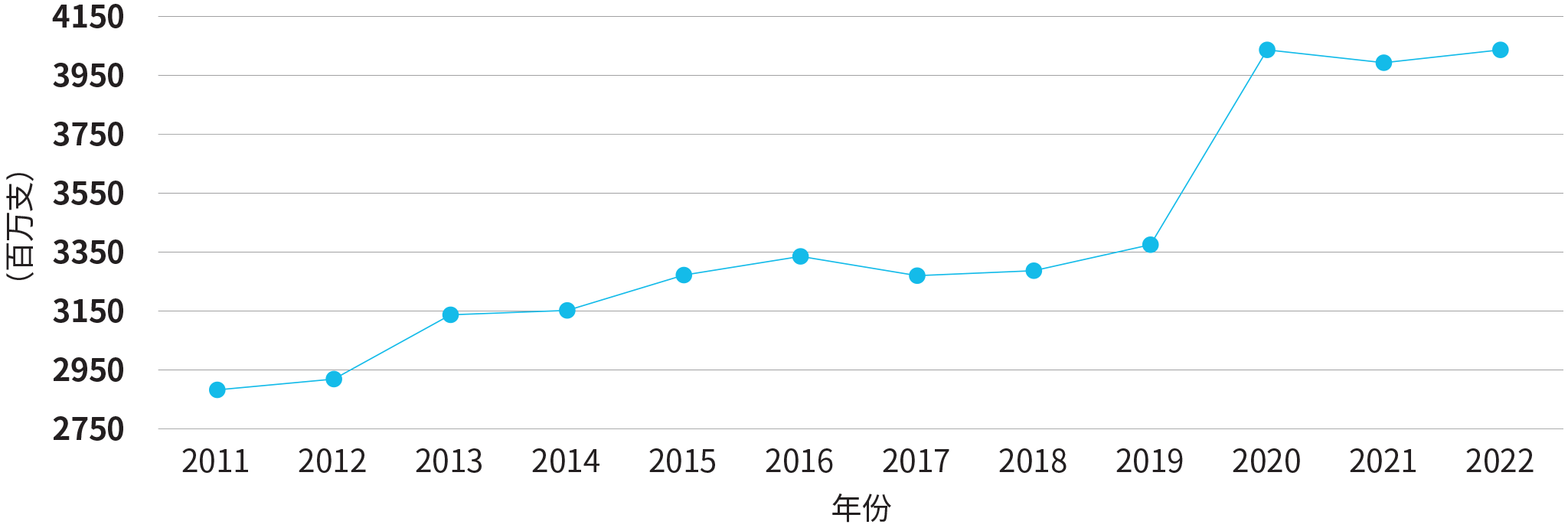

此外,香港整体卷烟进口数据显示,虽然过去十年吸烟人数有所下跌,但卷烟销量不跌反升。资料显示,进口香港的卷烟数量从2012年不足30亿支上升超过30%至2022年的超过40亿支,显示在烟草税未有上调的期间(2015-2022年),市场对烟草产品的需求一直不断增加。另外,在2009年、2011年和2014年的经验表明,加税幅度越大,戒烟热线所接到的查询电话数量增幅也越高,显示增加烟草税能够为吸烟者戒烟提供强大诱因。

图3.3:香港整体卷烟进口数量(2011-2022)

简介

目前《吸烟(公众卫生)条例》禁止任何人售卖烟草产品予18 岁以下人士或为推广或宣传的目的而将任何烟草产品派赠予任何人士。由于吸烟行为往往始于青少年阶段,世界上部分国家已将购买烟草产品的最低法定年龄提升至20 岁甚至更高。部分国家更倡议禁止向某特定日期后出生的人士出售烟草产品,以逐步迈向「无烟一代」的愿景。这措施旨在针对法例生效时仍未可以购买烟草产品的未成年人士,从而令他们终身不能合法购买烟草产品,防止他们染上烟瘾。

香港以外地区的经验

海外不同地区就售卖烟草产品的最低法定年龄的政策:

- 最低法定年龄为21岁

- 立法禁止向任何于2009年1月1日或以后出生人士售卖烟草产品

本地情况

经过多年的教育和宣传,本港的青少年吸烟率已下降至甚低的水平。目前本港吸烟人口中不足10%属15-29岁的年龄组别。每日吸食卷烟的15-19 岁人士从2010年的2.5% 下降至2017年的1.0%[18]。在2019和2021年的调查中,有关数字甚至由于过分偏低而未能被准确估算。有关数字所录得的下降,充分反映各界(包括非政府组织、学校、教师、家长等)与政府通力合作防止烟害影响青少年的成果。尽管如此,调查显示在2021年仍然有7.4%中一至中六学生曾经吸烟,显示不少学生继续受好奇心驱使而接触烟草产品,而未成年人士在目前的法例规管下依然有渠道接触烟草产品[19]。

鉴于15-19岁年龄组别的吸烟率处于非常低的水平,而25岁以下年龄组别的吸烟率亦仅为2.6%,单纯将合法购买烟草产品的年龄提升至21岁甚至更高对降低吸烟率或预防新一代染上烟瘾的作用有限。然而,我们仍需要防患未然,尽力避免青少年有机会接触烟草产品,防止他们受好奇心驱使而尝试吸烟以致染上烟瘾。

简介

世卫指出,未完税烟的祸害不在于令政府损失税收,而是为吸烟者提供廉价烟草产品,削弱控烟措施的效力。根据《公约》第15条,世卫建议缔约国实施进一步措施打击未完税烟的措施,例如建立发牌制度或对烟草产品生产和分销进行规管,以堵截非法烟草产品的活动。

香港以外地区的经验

海外不同地方就打击未完税烟问题采取了多种方法,当中包括:

- 从2012年起,所有于当地出售的烟草产品需于包装盒贴上由加拿大税务局所发出的专属标签

- 出售、要约出售或管有没有标签的烟草产品即属违法

- 违者可被罚款和监禁

- 从2009年起,每一支于当地出售的卷烟需按海关规定印有指定完税标记

- 购买、销售、运输、交付、储存或管有未完税货品属违法行为

- 违者可被罚款和监禁

本地情况

根据《应课税品条例》,任何人进口、出口或制造烟草产品必须向香港海关申请相关牌照。为保障税收及管制应课税品,在下列情况,必须向香港海关申请相关牌照:

- 进口、出口或制造应课税品;以及

- 存放非获豁免缴付税款,或未曾缴税的应课税品。

此外,亦须为移走应课税品申请相关的许可证。

根据现行规定,烟草产品自进口运输工具或保税仓运往本地市场时须缴付税款,而海关辖下的应课税品科则负责评估应课税货品的税款。已完税货品移走许可证将于缴付税款后发出。

走私属严重罪行。根据《进出口条例》,任何人输入或输出未列舱单货物,一经定罪,最高可被判罚款二百万元及监禁七年。另外,买卖未完税烟同属违法。根据《应课税品条例》,任何人若处理、管有、售卖或购买未完税烟即属违法,⼀经定罪,最⾼可被判罚款⼀百万元及监禁两年。走私属严重罪行,惟现时《应课税品条例》的罪行并没列入《有组织及严重罪行条例》的附表1或2中的法定罪行,故海关未能按《有组织及严重罪行条例》申请没收与私烟活动相关的非法得益。

打击未完税烟活动方面,过去经验表明,通过有效执法,未完税烟活动可以得到遏制。香港海关一直以情报主导,配合风险管理及先进的查验器材,采取全方位策略,上游堵截走私、中游取缔仓存、下游扫荡贩卖,灵活调配资源打击各类走私活动。海关会继续加强风险评估和情报分析,并与内地与海外执法机关加强情报交流,从源头打击未完税烟活动。

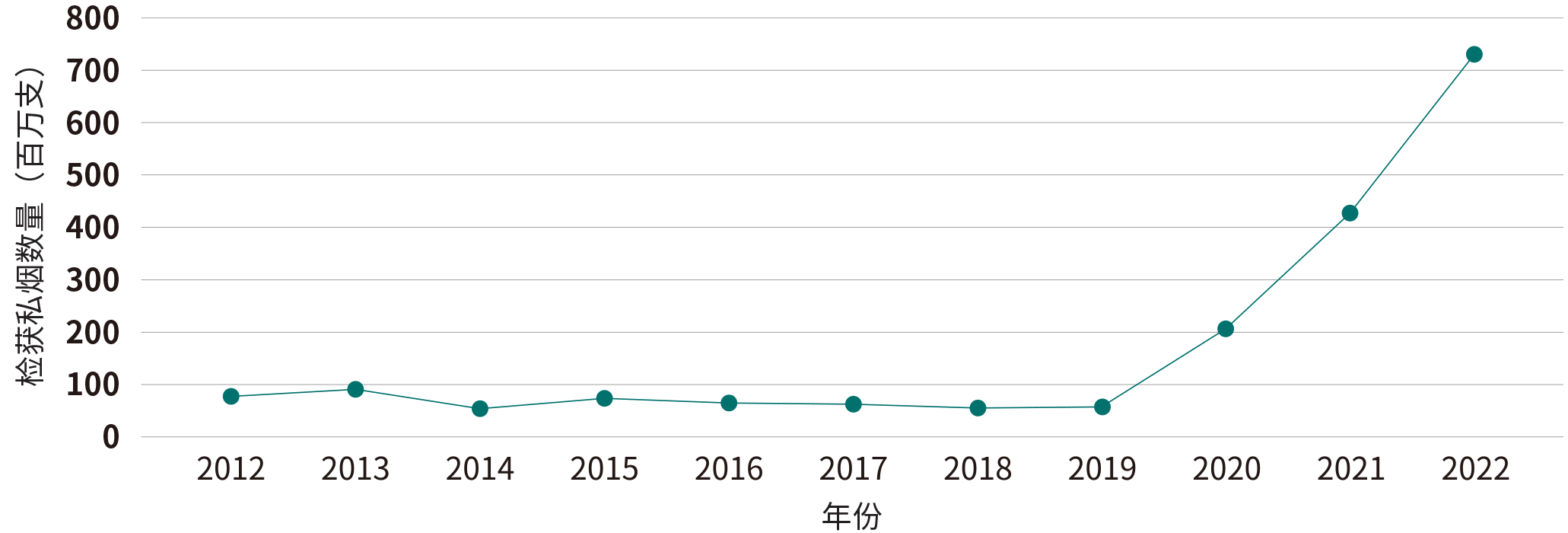

图3.4:海关检获私烟数量(2012-2022)

2022年,海关所检获的未完税烟数量约7.32亿支,创出有纪录以来单年计检获量新高。由于疫情关系,全球供应链紧张,导致运输延误及成本增加,故走私集团倾向以海路每次走私大批未完税烟入口香港并增加未完税烟存量以稳定供应。因应海关加强情报分析及采取源头打击的执法策略持续奏效,以致走私集团补充货源时一再被海关成功堵截,因而2022年所检获的未完税烟数量再创新高。 2022年,海关破获28宗大型走私入口烟案件(涉及50万支以上),较2021年上升1.3倍,当中检获未完税烟约5.85亿支。

2022年,海关所检获的未完税烟数量约7.32亿支,创出有纪录以来单年计检获量新高。由于疫情关系,全球供应链紧张,导致运输延误及成本增加,故走私集团倾向以海路每次走私大批未完税烟入口香港并增加未完税烟存量以稳定供应。因应海关加强情报分析及采取源头打击的执法策略持续奏效,以致走私集团补充货源时一再被海关成功堵截,因而2022年所检获的未完税烟数量再创新高。 2022年,海关破获28宗大型走私入口烟案件(涉及50万支以上),较2021年上升1.3倍,当中检获未完税烟约5.85亿支。

简介

近年,另类吸烟产品在全球多个国家日渐流行。烟草公司不断推广包括电子烟和加热烟在内的另类吸烟产品,并声称这些吸烟产品对健康的危害较少,甚至有助戒除烟瘾。事实上,使用另类吸烟产品对健康同样有害。

本地情况

另类吸烟产品在市场上的日子相对传统烟草产品短,但至今已有愈来愈多国家立法监管或禁制另类吸烟产品。为防止另类吸烟产品植根香港,政府已引入法例禁制另类吸烟产品。 《2021年吸烟(公众卫生)(修订)条例》订明,由2022年4月30日起,任何人不得进口、推广、制造、售卖或为商业目的而管有另类吸烟产品,包括电子烟产品、加热烟产品及草本烟。违者最高可判处罚款$2,000,000和监禁两年。惟管有另类吸烟产品作自用现时并不违法。

就进口另类吸烟产品方面,卫生署于2022年接获海关转介逾300宗涉及旅客进口另类吸烟产品的个案,以及逾310宗涉及邮包及货运的个案,并向违例者发出逾60张传票。就市内执法方面,卫生署会跟进每一宗投诉或由其他执法部门转介的个案。卫生署于2022年接获430宗涉及售卖或要约售卖另类吸烟产品的转介和投诉,并一共向违例者发出14张传票。

香港以外地区的经验

由于另类吸烟产品在市场上的日子相对传统烟草产品短,因此部分国家及地区仍然在建立一套适用于有关产品的监管制度。

- 购买、使用或管有电子雾化器即属违法

- 违例者可被罚款$2,000新加坡元

- 全面禁止电子烟

- 违例者可被罚款$5,000万新台币

- Fuchs A, Gonzalez Icaza MF, Paz DP. Distributional effects of tobacco taxation: a comparative analysis. World Bank Policy Research Working Paper. 2019

- World Bank. Is tobacco taxation regressive? Evidence on public health, domestic resource mobilization, and equity improvements. 2019.

- Bethesda MD, U.S. Department of Health and Human Services, National Institutes of Health, National Cancer Institute. The economics of tobacco and tobacco control. World Health Organizatio 2016.

- Contreary KA, Chattopadhyay SK, Hopkins DP, et al. Economic impact of tobacco price increases through taxation: a Community Guide systematic review. American Journal of Preventive Medicine. 2015;49(5): 800-8.

- Hiscock R, Branston JR, McNeill A, et al. Tobacco industry strategies undermine government tax policy: evidence from commercial dataTobacco Control 2018;27:488-497.

- Partos TR, Hiscock R, Gilmore AB, Branston JR, Hitchman S, McNeill A. Impact of tobacco tax increases and industry pricing on smoking behaviours and inequalities: a mixed-methods study. Public health research. 2020 Apr;8(6):1-74.

- Wilkinson AL, Scollo MM, Wakefield MA, Spittal MJ, Chaloupka FJ, Durkin SJ. Smoking prevalence following tobacco tax increases in Australia between 2001 and 2017: an interrupted time-series analysis. The Lancet Public Health. 2019 Dec 1;4(12):e618-27.

- Australian Bureau of Statistics. National Health Survey: First results (Proportion of daily smokers aged 18 and over).https://www.abs.gov.au/statistics/health/health-conditions-and-risks/national-health-survey-first-results/latest-release

- Australian Bureau of Statistics. Smoking (Proportion of daily smokers aged 18 and over). https://www.abs.gov.au/statistics/health/health-conditions-and-risks/smoking/2020-21

- Smokefree Clinic, Australia (unofficial information). https://smokefreeclinic.com.au/articles/cost-of-cigarettes-in-australia/

- Health New Zealand. https://www.smokefree.org.nz/smoking-its-effects/facts-figures

- World Health Organizatio WHO report on the global tobacco epidemic, 2015: raising taxes on tobacco. 2015

- Health Promotion Agency, Health New Zealand. https://www.smokefree.org.nz/smoking-its-effects/cost-of-smoking

- Office for National Statistics, UK. Adult smoking habits in the UK: 2021 (Proportion of current cigarette smokers aged 18 and over). https://www.ons.gov.uk/peoplepopulationandcommunity/healthandsocialcare/healthandlifeexpectancies/bulletins/adultsmokinghabitsingreatbritain/2021

- Office for National Statistics, UK. https://www.ons.gov.uk/economy/inflationandpriceindices/timeseries/czmp

- Most sold brand of cigarettes - price in PPP$ (Tobacco control) https://apps.who.int/gho/data/node.imr.R_Price_mp_estimate_ppp?lang=en

- 由于世卫未有独立公布香港的卷烟平均价格,因此本港数字以2023 年的卷烟平均零售价及2020 年的购买⼒平价转换率计算。

- 政府统计处。主题性住户统计调查第45号报告书及主题性住户统计调查第64号报告书。

- 政府统计处。主题性住⼾统计调查第75号报告书。